2020年2月23日公司发布2019年业绩快报:2019年公司实现营业收入24.64亿元,同比增长13.77%;实现营业利润3.17亿元,同比增长1.70%;实现归属于上市公司股东净利润3.07亿元,同比增长12.89%。

游戏业务继续贯彻研运一体思路,发行与定制多款大作

2019年公司游戏发行与自研业务发展迅速。一方面,公司负责海外发行的子公司易幻网络在原有的港澳台、韩国和东南亚优势地区继续发力,深入当地市场,并积极拓展欧美日等发达市场,发行了以《完美世界(49.010, -1.99,-3.90%)》、《三国志M》、《万王之王》、《龙之怒吼》等为代表的多款大作,2020年公司将继续发力海外发行市场,预计将发行包括《龙之怒吼》、《剑侠情缘2》、《梦境链接》、《食物语》、《笑傲江湖》在内的多款优秀作品。另一方面,公司开始加大对自研或定制游戏的投入,预计公司在2020年将推出3-4款自研产品。

工业互联网业务齐头并进,5G+AR/VR技术与游戏业务形成共振

2019年公司在传统业务稳定发展的基础上,开展了5G+AR/VR、无人驾驶等新技术的行业应用。同时,5G+AR/VR也是未来游戏领域的重要发展方向。公司已在2020年2月与国内领先的AR/VR应用解决方案提供商哈视奇签订业务合作协议,将重点发展AR/VR方向业务。我们认为,公司着力发展AR/VR技术将同时为游戏业务和工业互联网业务提供技术支持,极大地提高了研发效率,有望在公司的两大板块业务形成良好的资源共享与互补。

看好公司全球研运一体布局与AR/VR赛道,维持“推荐”评级

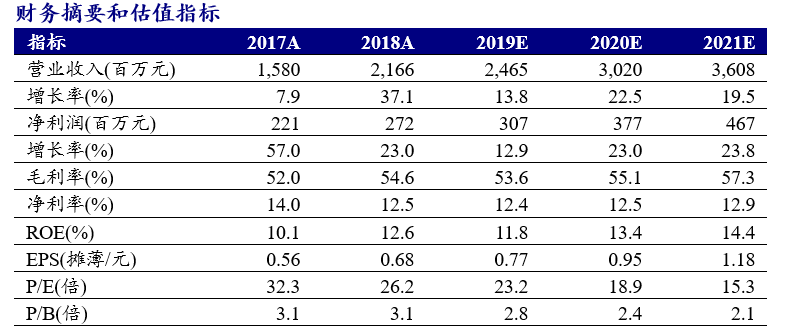

公司为游戏出海龙头,发行、运营实力雄厚;同时,公司积极布局AR/VR技术,与业内领先的应用解决方案提供商合作,有望在AR/VR技术领域获得先发优势,带来全新业绩增长极。预计2020-2021年公司净利润分别为3.77亿元、4.67亿元,同比增长23%、23.8%,对应EPS分别为0.95/1.17元,当前股价对应2020年-2021年PE分别为19/15倍。考虑公司游戏储备丰富,同时加强自研布局,且AR/VR前景广阔,维持“推荐”评级。

风险提示:游戏发行与自研进度不及预期、AR/VR技术研发与推广不及预期、行业竞争加剧等。